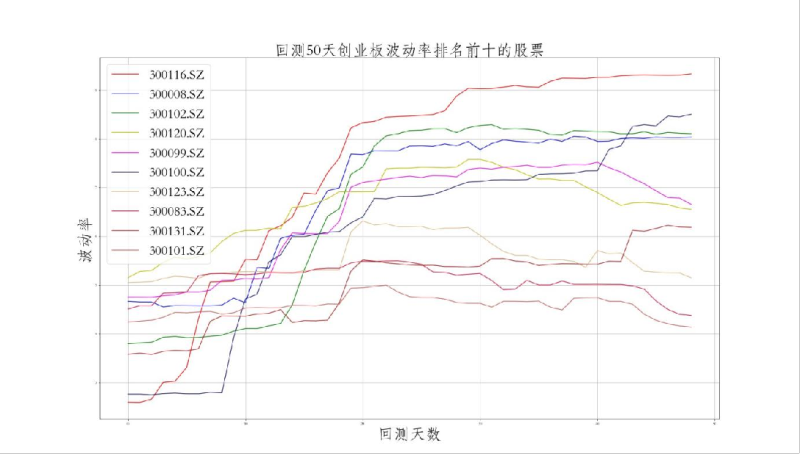

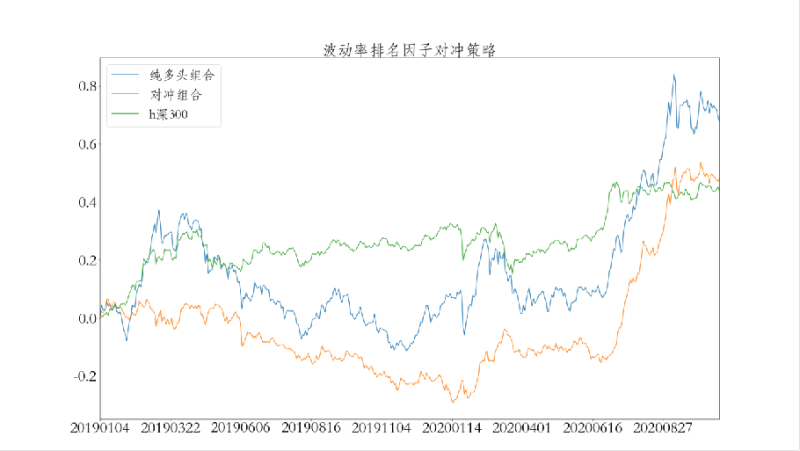

1.该项目主要是通过神经网络分析大量的历史股票交易价格,找出影响股票价格变动的特征因子,给特征因子设置权重,再通过模拟对冲交易,分为纯多头组合和对冲组合获得的夏普利率、年化利率、波动率、最大回撤与沪深300指数进行对比,预测出最适合交易的股票组合进行投资2.应用了人工智能-神经网络技术、python数据分析、数据库,设置数据自动更新节点,给股票投资前提供具有参考价值的股票组合。声明:本文仅代表作者观点,不代表本站立场。如果侵犯到您的合法权益,请联系我们删除侵权资源!如果遇到资源链接失效,请您通过评论或工单的方式通知管理员。未经允许,不得转载,本站所有资源文章禁止商业使用运营!

下载安装【程序员客栈】APP

实时对接需求、及时收发消息、丰富的开放项目需求、随时随地查看项目状态

评论