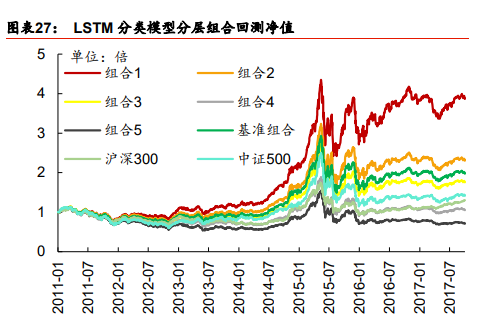

1.项目目标:验证多因子 LSTM 和股票分层组合策略在滚动数据集上的回测超额收益率2.我的职责作为量化分析师,我负责使用 AI 时序相关算法建立多因子模型,结合股票分层组合策略,完成回测分析。其工作内容包括: a.使用 baostock API 下载沪深300股票数据,并清洗、分析、划分数据集; b.基于 pytorch 框架搭建简单的 LSTM 模型; c.构建估值因子、成长因子、技术因子、基本面因子、宏观因子等特征,使用皮尔森系数,SOM, K-means ,树模型特征重要性等技术筛选因子; d.基于 optuna 的模型超参数优化; e.根据300只股票下月收益率预测的降序排列,等分10个组合,计算每个组合中每只股票配比 f. 在滚动测试集和10个组合中,分别回测相较同期沪深300指数的超额收益率声明:本文仅代表作者观点,不代表本站立场。如果侵犯到您的合法权益,请联系我们删除侵权资源!如果遇到资源链接失效,请您通过评论或工单的方式通知管理员。未经允许,不得转载,本站所有资源文章禁止商业使用运营!

下载安装【程序员客栈】APP

实时对接需求、及时收发消息、丰富的开放项目需求、随时随地查看项目状态

评论